オール電化について

先日、入居説明会に行ったら、

『電気上手』

というオール電化向けのお得な料金プランに入れるのは2017/3/31までなので、早目に契約される事をお勧めします。

的な事を言われました。

これ本当にお得なのか?

というのを軽い気持ちで調べたら、オール電化の難しさにハマりまして、せっかくなので調べた内容を書いておきます。

オール電化が得かと言うと、電気代が上がっている昨今は微妙な感じらしいです。

オール電化の導入費用もそれなりにかかるし、電気が止まると何もできないというのかなり厳しいです。

とは言っても、すでにオール電化が導入されてるマンションなら選択肢もないのでオール電化を楽しめばいいと思います。

オール電化だと火事になり難いというメリットもありますし。

本題に移ります。

電気上手なる料金プランを調べました。

↓↓↓

https://enechange.jp/articles/electrification-house-costs

結論から言うと、オール電化向けの料金プランなので料金は安いようです。

『お湯は、エコキュートでおトクな夜のうちに沸かして貯めておく!料理は、IHクッキングヒーターで。そんな給湯とキッチンを電気でまかなっているご家庭におススメのメニューです。 』

って書いてありました。

オール電化の人はこんな感じで使う人も多いと思うので、そういった方にはメリットがあるようです。

今後は料金改定で高くなるみたいなので、大人しく入っておくのが得策かと。

なんで料金改定するかと言うと、

原発が動いていた昔は夜中に発電した電気を使って欲しかったのでオール電化の人に夜間の電気料金が安いプランを提供していたらしいです。

電気を使って欲しいので、オール電化を広める努力をしていたわけです。

だがしかし、震災があって原発が停止している現状では電気料金が値上がりしており、オール電化向けにやっていた安いプランも廃止していく方向みたいです。

というわけで、『電気上手』というプランはお得。

稀に得にならない方もいるかも知れませんが、『電気上手』は今しか入れないので、まず入っておく。

その後、お得でないと感じる人はプラン変更する。

というのが良さそうです。

次に気になったのが契約容量。

普通の家って、30Aとか、60Aという単位ですよね?

オール電化の場合は6kVAとか、10kVAという単位になるようです。

『うちはいま60Aなんですが、オール電化にしたら何kVAにすればいいんだ?』

という単純な問題にぶち当たりました。

あまり詳しい話を書いても興味ないと思うので、ざっくり言うと、60Aと6kVAは同じと考えて良いようです。

オール電化にするとそれだけ電気で動くものが多くなるわけで、普通の家庭よりは契約容量を大きくする必要があります。

じゃあ、どのぐらいかという目安を調べてみました。

電気上手のプランでは、6kVA以下は基本料金が安くて、7kVA~10kVAは同じ、11kVA以上は随時上がっていくという仕組みです。

基本料金だけで考えると、契約容量を6kVA以下にできるか?11kVA以上になってしまうのか?

というせめぎ合いなると思います。

電気の契約容量は同時に動かす家電をイメージして決めます。

よく使いそうな家電の消費電力をネットで適当に拾ってきました。

照明 0.2kVA

冷蔵庫 0.2kVA

炊飯器保温 0.5kVA

テレビ 0.2kVA

エアコン 1.4kVA

洗濯機 0.6kVA

電子レンジ 1.4kVA

ドライヤー 1.2kVA

食洗機 1.2kVA

IHクッキングヒーター1口で3kVA(max)

どれを同時に動かすかは人によりますが、例えば、

照明+冷蔵庫+炊飯器保温+テレビ+エアコン=2.5kVA

を使っている状態で、

ドライヤー+洗濯機=1.8kVA

を使うと4.3kVAです。

この状態でIHクッキングヒーターを使うと6kVAの契約ではアウトです。

何となくイメージがついたと思いますが、節約しながら上手く使える人は6kVAの契約でやってるようです。

多くの人は10kVAを契約してるみたいです。

うちはブレーカーが落ちて嫁の機嫌が悪くなっても大変なので、10kVAの契約にしてみようと思います。

マンション購入者はスーモのアンケートに答えると商品券がもらえるみたいです。

↓↓↓

![]()

火災保険について@見積もりを取ってみた

見積もりサイトで見積もりを取ってみました。

ネットで見積もりを取る時に最初につまづくのは、

『火災保険の保険金額、家財保険の保険金額にどんな数値を入れたらいいのか?』

って事だと思います。

火災保険の保険金額は調べてみましたが難しくて理解するのをやめました。

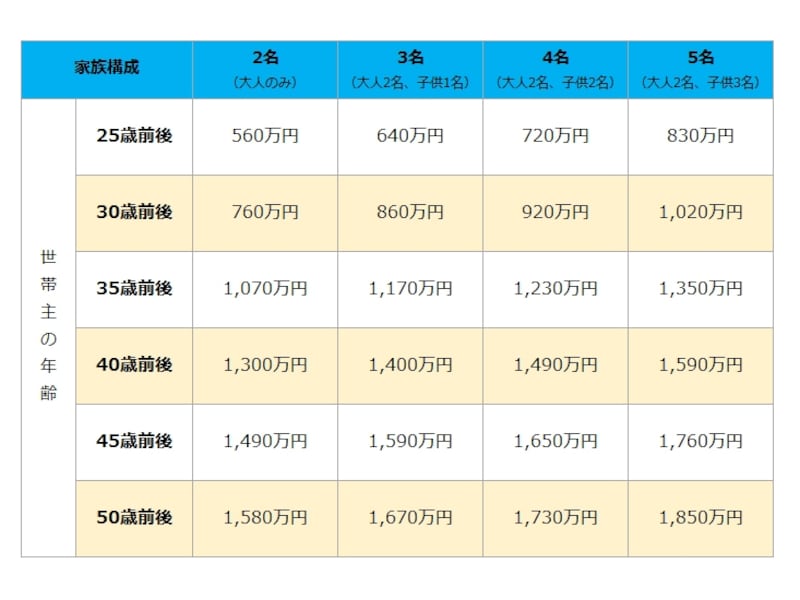

家財の保険金額については、自分の家にあるものを想像して金額を入れればいいようです。

目安として年齢と家族の人数に応じた額が書いてありました。

https://imgcp.aacdn.jp/img-a/800/600/aa/gm/article/1/1/9/9/2/201604181950/800__kasai_kazai.jpg

{kind=link}

今回は保険の比較をするのが目的だったので、マンションのデベロッパーが薦める保険会社で見積もりを取った時の数値をそのまま使いました。

最初に対面で一社だけ見積もりして、それ以外はネットで見積もり取るというのも一つの手だと思います。

![]()

見積もりは比較的すぐに送られてきました。

パンフレットと一緒に。

各社、オプションのようなものが違うので一概に比較するのは難しいですが、自分が見積もり取った中では上と下で2万ぐらいの差がありました。

見積もりを取っておいてなんですが、この微妙に違うオプションを理解して、自分に最適な保険を見つけるというのは素人にはかなり難しいと思います。

送られてきた書類にはフリーダイヤルの電話相談もできると記載されていて、本気で検討するならそれをやんないと理解できなさそうです。

値段だけで勝負するなら、見積もりの一番安いところにするってのもアリだと思いますが。

自分の場合は思いの外、デベロッパーが薦める保険会社の見積もり金額が安かったです。

たぶん、デベロッパーの割引が効いてるからだと思いますが、大人しくおススメから選ぶべきか、他を探すべきか、もう少し考えたいと思います。

どういう金額の保険に入ったらいいかってのが大事だと思うので、そこらへんを考えつつ。

![]()

マンション購入者はスーモのアンケートに答えると商品券がもらえるみたいです。

↓↓↓

![]()

火災保険について

住宅ローンを使用する場合、火災保険に加入しなければならない事が多い。

火事で家が全焼したら住宅ローンも払えなくなるだろうし、まあ当然なのかも知れない。

と言う事で、火災保険について調べてみた。

火事になる確率なる確率ってどのぐらいなんだろう?

確率が低ければそもそも保険に入る必要はないんじゃないか?

と考える事もできる。

もちろん、保険と言うのは安心を買う意味もあるので、確率問題で議論できる話でもないのだけれど。

というわけで、目安として火事になる確率を調べてみた。

ネット上には色々な数字が載っていてどれが正しいとは言えないけれど、このサイトが詳しそうなので参考にした。

http://www.bousai-jyutaku.jp/disaster/fire.html

このサイトでは火事にあう確率は1年当たり0.08%という数字になる。

他のサイトでは0.024%という数字を載せているところもあったので、少し差がある。

数字を比較的最新のものに変えて計算し直してみた。

建物火災は平成26年度で23641件、全国の世帯数は平成27年度で5600万世帯らしい。

この数値から計算すると、火災にあう確率は1年当たり0.042%。

上の数値とそんなにずれてないと思う。

少し長めに50年ぐらい住むイメージで考えると、0.042%×50年=0.2%。

1000世帯に2世帯ぐらいが火事にあうという確率になる。

これが多いのか、少ないのかはその人の感覚によると思うが、確率的にはこんな感じです。

もう少し考えてみる。

当たり前だが、火事になったら全焼する訳ではなく、ボヤ程度も多いと思う。

調べてみると、全体の半分ぐらいは損害額が10万以下らしい。

つまり、致命傷(全焼等)になる確率はそれなりに低い。

火事の原因を調べてみると、ざっくり、コンロが20%、放火が10%、たばこが10%、放火の疑いが10%。

自分側だけで考えれば、うちはIHでコンロは使わない、たばこは吸わない、マンションだと放火されにくいんじゃないか、とかの条件を追加していくと、火事にあう確率はだいぶ減るんじゃないだろうか?

だがしかし、隣の家が火事なるかも知れないので、それは自分の努力だけではどうしようもない。

知ってる人にとっては常識だが、隣の家が火事になって自分の家が燃えても損害賠償請求できない。

そういう法律もあるので、自分の家は自分で守る必要がある。

というわけで、自分が住んでる環境にもよるだろうが、火事になる確率はそれなりに低いと思う。

だがしかし、万が一、火事で家が全焼したら大ダメージになるので、全く保険に入らないというのはリスクが高いと思う。

高い保険に入る必要はないと思うが、火災保険では家財の保証とかも入っていたりするので、自分のライフスタイルに合ったものを選ぶのが良いと思う。

デベロッパーが薦める火災保険に入るというのも手だが、ちょっと調べてみたい人は下記のような一括見積サイトがあるので利用してみるのがいいと思う。

自分もこのサイトで一括見積りして、少し比較しようと思っている。

↓↓↓

![]()

マンション購入者はスーモのアンケートに答えると商品券がもらえるみたいです。

↓↓↓

![]()